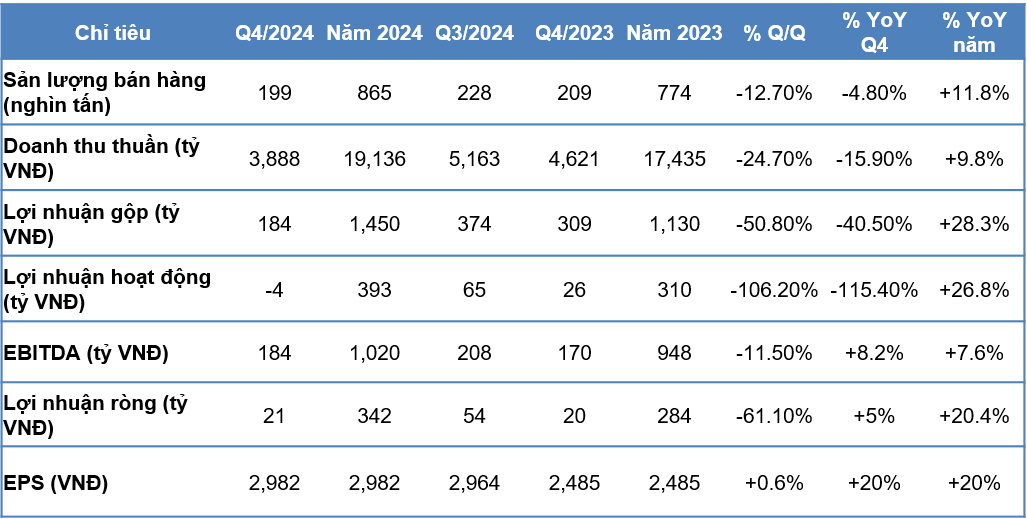

1.Tóm tắt kết quả tài chính

Chú thích đơn vị:

Chú thích đơn vị:

• Sản lượng bán hàng: nghìn tấn;

• Các chỉ số tài chính: tỷ đồng;

• p.p.: điểm phần trăm (percentage point);

• Note: Tất cả các giá trị đều tính bằng tỷ đồng Việt Nam (VND) trừ khi có chú thích khác.

Năm tài chính 2024 khép lại với kết quả tích cực nhưng cũng đầy thử thách đối với Công ty nói riêng và ngành thép nói chung. Công ty đạt tăng trưởng khả quan về doanh thu và lợi nhuận cả năm, nhưng quý 4 ghi nhận dấu hiệu chững lại do những tác động bất lợi từ giá nguyên liệu đầu vào, cạnh tranh thị trường và biến động cung cầu trên thị trường thép toàn cầu.

Sản lượng bán hàng Quý 4/2024 đạt 199 nghìn tấn, giảm 12.7% so với Quý 3/2024, giảm nhẹ 4.8% so với cùng kỳ năm 2023. Tuy nhiên, lũy kế cả năm vẫn đạt mức cao 865 nghìn tấn, tăng trưởng 11.8% so với năm 2023, nhờ gia tăng sản lượng đặc biệt tại các thị trường tiêu thụ quốc tế.

Tổng doanh thu thuần Quý 4 giảm 24.7% so với quý trước, đạt 3,888 tỷ đồng, giảm 15.9% so với cùng kỳ, chủ yếu do áp lực từ cạnh tranh gay gắt, giá nguyên liệu và giá bán biến động ảnh hưởng bởi thị trường thép Trung Quốc, cộng với bối cảnh thị trường thép quốc tế suy yếu vào cuối năm từ sự gia tăng phòng vệ thương mại tại các quốc gia. Lũy kế cả năm 2024, doanh thu thuần tăng trưởng 9.8%, đạt 19,136 tỷ đồng đóng góp bởi tiêu thụ trong nước, xuất khẩu và tỷ giá, cũng như công ty đã tối ưu danh mục sản phẩm giá trị cao.

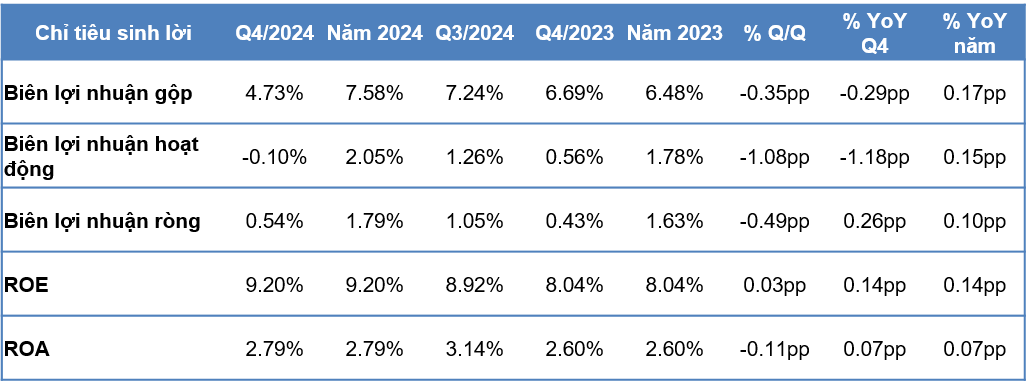

Lợi nhuận gộp Quý 4 đạt 184 tỷ đồng, giảm 50.8% so với quý trước do áp lực giá nguyên liệu (HRC) tăng và cạnh tranh thị trường. Tuy nhiên, tính chung cả năm, lợi nhuận gộp vẫn tăng trưởng 28.3%, đạt 1,450 tỷ đồng nhờ giá bán tại các thị trường xuất khẩu và tỷ giá. Biên lợi nhuận gộp trung bình cả năm được cải thiện từ 6.48% lên 7.58%, nhờ công suất sản xuất và tiêu thụ tại các quốc gia xuất khẩu tăng trưởng tốt.

Lợi nhuận từ hoạt động kinh doanh tại Quý 4/2024 gặp khó khăn đáng kể khi ghi nhận âm nhẹ (-4 tỷ đồng), giảm 106.2% QoQ, chủ yếu bởi giá đầu vào tăng vọt và chi phí vận chuyển xuất khẩu leo thang. Tuy nhiên, lũy kế năm vẫn tích cực với 393 tỷ đồng, tăng 26.8% YoY. Quý 4, EBIT và EBITDA lần lượt đạt 97 tỷ và 184 tỷ đồng, giảm so với Quý 3, tuy nhiên tăng trưởng mạnh lần lượt 11.3% và 7.6% cho cả năm 2024 so với cùng kỳ năm 2023, chứng minh khả năng sinh lợi và quản lý chi phí hoạt động tiếp tục duy trì tốt bất chấp khó khăn chung của ngành.

Lợi nhuận trước thuế & sau thuế trong Quý 4/2024, Lợi nhuận trước thuế giảm còn 26 tỷ đồng từ 67 tỷ của Quý 3, tuy nhiên tăng nhẹ 8.3% YoY, lũy kế năm 2024 đạt 428 tỷ đồng, tăng mạnh 39.9% YoY. Lợi nhuận sau thuế năm 2024 đạt 342 tỷ đồng, tăng trưởng 20.4%.

ROS (tỷ suất lợi nhuận/doanh thu) năm 2024 cải thiện nhẹ lên 1.79%, dù biên lợi nhuận quý 4 đạt 0.54%. ROE đạt mức 9.20% tăng từ mức 8.04% cùng kỳ. EPS cả năm đạt 2,982 đồng (+20% YoY). P/E và P/B được duy trì ở mức lần lượt là 9.22 lần và 0.82 lần, thấp hơn so với trung bình ngành.

2. Vốn lưu động và dòng tiền

Dòng tiền quý 4 theo tiền và tương đương tiền ghi nhận ở mức 811 tỷ đồng (-32.1% YoY), nhưng tăng tài sản ngắn hạn như đầu tư tài chính ngắn hạn với thu nhập cố định (tăng lên 3,222 tỷ đồng, +49.4% YoY) và hàng tồn kho (tăng 46.6%, đạt 4,585 tỷ đồng).Giá trị tồn kho tăng do nhập hàng HRC sau đợt điều chỉnh, là động thái đảm bảo nguồn cung, tối ưu hóa giá thành sản xuất để chủ động chuẩn bị nguyên liệu đầu vào ở mức giá tốt hơn cho quý tiếp theo. Tuy nhiên, công ty vẫn duy trì vòng quay vốn lưu động thận trọng thông qua kiểm soát tồn kho phù hợp, giảm thiểu rủi ro tồn kho giá cao . Thanh toán ngắn hạn và vốn lưu động đã cải thiên thông qua các khoản phải thu ngắn hạn giảm (-37.4% YoY) xuống còn 1,242 tỷ đồng.

3. Cơ cấu nợ

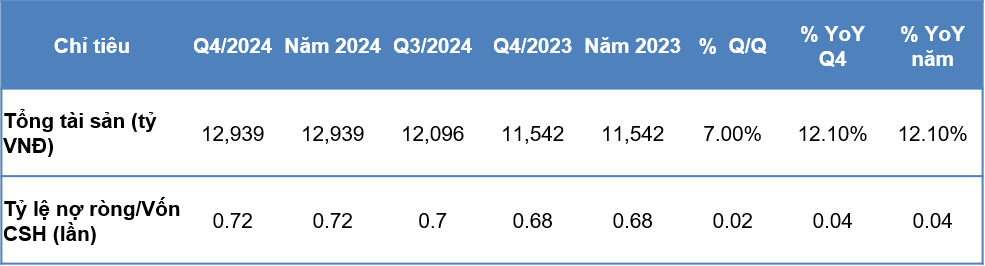

Tổng tài sản cuối năm tăng trưởng lên mức 12,939 tỷ đồng (+12.1% YoY), chủ yếu do sự tăng trưởng đáng kể từ tài sản ngắn hạn (tăng 19.2%) chủ yếu đến từ việc cơ cấu vốn cho các tài sản ngắn hạn kể trên.

Nợ ngắn hạn đạt 9,002 tỷ đồng (+14.3% YoY) và tổng nợ vay ngắn hạn tăng 16.8% lên mức 6,779 tỷ đồng phản ánh chiến lược sử dụng đòn bẩy tài chính để tối ưu hiệu quả sử dụng vốn. Nợ dài hạn tăng lên nhưng vẫn giữ ở mức thấp (67 tỷ đồng). Hệ số nợ ròng/VCSH giữ ổn định và an toàn ở mức 0.72 lần, nằm trong ngưỡng chấp nhận và tối ưu hóa dòng vốn có thể tiếp cận, duy trì được cân bằng giữa việc sử dụng vốn chủ sở hữu và nợ vay . Vốn chủ sở hữu đạt 3,815 tỷ đồng, tăng 5.4% YoY nhờ tích lũy lợi nhuận sau thuế, từ đó BVPS cũng tăng lên mức 33,261 đồng/cổ phiếu.

Ngành thép mạ trong năm 2024 vẫn chứng kiến những thử thách đáng kể từ biến động chuỗi cung ứng toàn cầu, áp lực từ chính sách phòng vệ thương mại, và giá nguyên vật liệu HRC diễn biến khó lường. Mặc dù thị trường xuất khẩu chịu áp lực do tình hình kinh tế vĩ mô thế giới bất ổn và sự gia tăng các biện pháp bảo hộ tại các thị trường lớn như Mỹ, châu Âu, TDA vẫn giữ vững vị thế cạnh tranh, đặc biệt tại phân khúc thép mạ kẽm xuất khẩu, nhờ vào chất lượng sản phẩm cao cấp và khả năng cạnh tranh giá.

Triển vọng 2025 nhìn chung tích cực với các dự án cơ sở hạ tầng và khu công nghiệp được dự báo sẽ là động lực chính thúc đẩy nhu cầu thép mạ tại Việt Nam và khu vực ASEAN. Tại các thị trường lớn như Mỹ và châu Âu, các chính sách chống bán phá giá đối với sản phẩm Trung Quốc tiếp tục tạo điều kiện thuận lợi để các nhà sản xuất Việt Nam, trong đó có TDA, mở rộng thị phần. Vì vậy, trong năm 2025, chiến lược của công ty sẽ tăng cường tập trung vào:

• Tiếp tục gia tăng tỷ trọng sản phẩm có biên lợi nhuận cao (thép mạ màu và mạ kẽm cao cấp).

• Mở rộng thị trường xuất khẩu sang các khu vực có nhu cầu ổn định như Bắc Mỹ, EU, Ấn Độ, và ASEAN.

• Quản trị chặt chẽ dòng tiền, giảm thiểu chi phí, rủi ro tỷ giá và biến động giá nguyên liệu.

• Duy trì năng lực sản xuất tối ưu và linh hoạt nhằm đáp ứng nhanh chóng với biến động thị trường, giữ biên lợi nhuận ổn định.

Xin cảm ơn sự quan tâm của Quý nhà đầu tư và đối tác.

Lưu ý: Bản tin báo cáo này có những nhận định về tương lai trong các kỳ vọng dự định của Công ty liên quan đến những rủi ro và sự không chắc chắn. Bạn đọc không nên xem những nhận định tương lai này là dự đoán sự kiện sẽ xảy ra hoặc lời hứa về kết quả trong tương lai.