Trong năm tài chính 2024, mặc dù đối diện với môi trường kinh doanh vẫn còn biến động, Tôn Đông Á đã khép lại một năm với kết quả khả quan về sản lượng bán hàng. Tổng sản lượng cả năm đạt 865,425 tấn, tăng trưởng 12% so với mức trung bình năm 2023 (bình quân theo tháng trong năm 2024 đạt 72,119 tấn so với mức bình quân năm 2023 là 64,548 tấn), với doanh số nội địa đạt 356,243 tấn (+2% y-o-y) và xuất khẩu đạt 509,182 tấn (+20% y-o-y). Sản lượng tháng 12 đạt 61,837 tấn, tăng nhẹ 3% so với tháng trước (m-o-m) và giảm 20% so với cùng kỳ năm trước (y-o-y).

Xét về trung bình tháng, sản lượng bán tháng 12 giảm 15% so với mức trung bình 11 tháng đầu năm (73,053 tấn) và giảm 4% so với mức trung bình cả năm 2023 (64,548 tấn), do sự suy giảm ngắn hạn theo yếu tố mùa vụ và điều kiện thị trường xuất khẩu gặp khó khăn hơn dự kiến cùng với áp lực từ việc các đối tác điều chỉnh lượng hàng tồn kho vào cuối năm. Kết quả này cũng ảnh hưởng bởi sự chậm lại của nhu cầu toàn cầu trong tháng cuối năm.

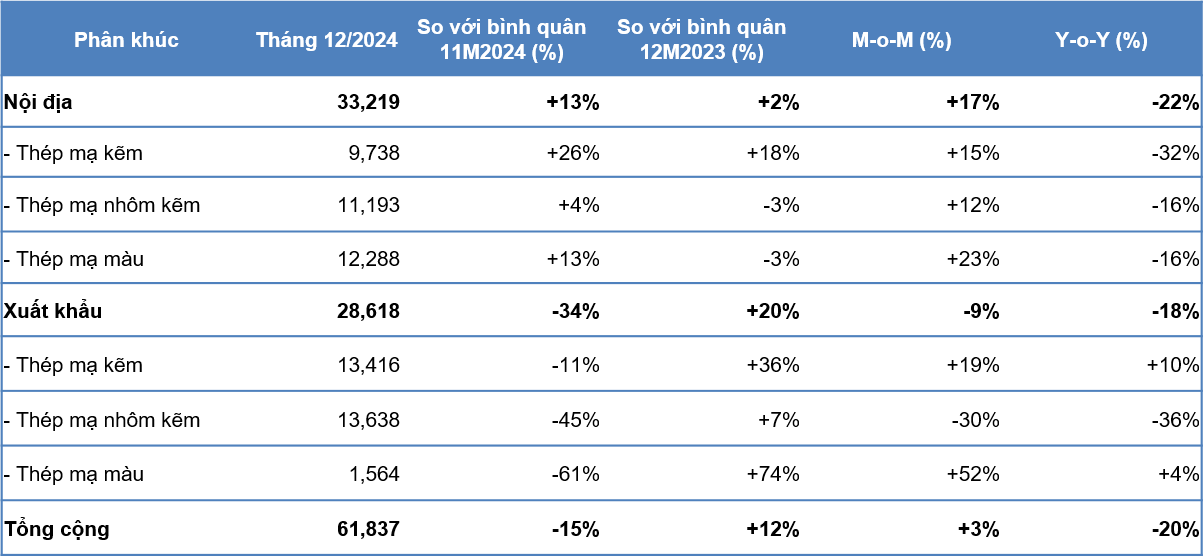

Tóm tắt sản lượng bán hàng tháng 12/2024

1. Phân khúc nội địa

Sản lượng nội địa tương đối ổn định trong quý cuối năm, trong đó tháng 12 đạt 33,219 tấn, tăng 13% so với bình quân 11 tháng đầu năm (29,366 tấn), tăng 2% so với bình quân năm trước (29,191 tấn), và tăng 17% m-o-m nhưng giảm 22% y-o-y do sự chững lại của các hoạt động xây dựng và đầu tư hạ tầng cuối năm, bên cạnh việc giảm tồn kho từ các nhà phân phối và đại lý. Điều này cũng phản ánh sự phục hồi yếu từ ngành xây dựng trong nước, thấp hơn kỳ vọng do thị trường bất động sản hồi phục không đồng đều, mặc dù có sự hỗ trợ từ các dự án hạ tầng lớn do chính phủ thúc đẩy tốc độ tăng trưởng.

• Thép mạ kẽm tăng 26% so với trung bình 11 tháng đầu năm, là điểm sáng nhờ nhu cầu tăng cao trong các dự án dân dụng và công nghiệp. Dù vậy, mức giảm 32% so với cùng kỳ do công ty thay đổi cơ cấu sản phẩm và thị trường. Cả năm 2024, sản lượng GI đạt 95,023 tấn (+18% y-o-y).

• Thép mạ nhôm kẽm và thép mạ màu ghi nhận tăng trưởng lần lượt 4%, 13% so với bình quân 11 tháng đầu năm, và 12%, 23% so với tháng 11/2024, nhưng vẫn giảm nhẹ 16% so với cùng kỳ năm trước. Cả năm 2024, sản lượng thép mạ nhôm kẽm và màu đạt lần lượt 129,506 tấn và 131,714 tấn (-3% y-o-y).

Nhìn chung Thị trường nội địa cho thấy động lực tiêu thụ chính từ hạ tầng công cộng, dự án giao thông, nhà xưởng, khu công nghiệp do có sự hỗ trợ từ vốn đầu tư công và FDI. Tuy nhiên, thị trường bất động sản dân dụng chưa phát triển đồng đều khiến nhu cầu nội địa vẫn gặp khó khăn, đặc biệt ở phân khúc cao cấp.

2. Phân khúc xuất khẩu

Thị trường xuất khẩu là động lực chính của năm 2024. Tháng 12/2024, xuất khẩu giảm với sản lượng đạt 28,618 tấn, giảm 34% so với mức bình quân 11 tháng đầu năm 2024 (43,688 tấn) nhưng tăng 20% so với bình quân năm trước. Nguyên nhân chủ yếu đến từ chu kỳ đầu tư và sản xuất công nghiệp tại Mỹ, EU chậm lại trong quý cuối năm và bầu cử chính phủ, ảnh hưởng tới nhu cầu nhập khẩu thép mạ, cộng hưởng với xu hướng bảo hộ thương mại ngày càng mạnh mẽ tại các nền kinh tế phát triển. Sản lượng Tháng 12/2024 giảm 9% m-o-m và giảm 18% y-o-y, do nhu cầu chậm lại ở các thị trường chủ lực như Mỹ, châu Âu và ASEAN.

• Thép mạ kẽm duy trì ổn định hơn với sản lượng 13,416 tấn, giảm 11% so với bình quân 11 tháng đầu năm.

• Thép mạ lạnh giảm 45% so với bình quân 11 tháng đầu năm đạt 13,638 tấn, do áp lực từ cạnh tranh và các chính sách bảo hộ gia tăng tại EU.

• Thép mạ màu dù có sản lượng thấp (1,564 tấn) nhưng tăng trưởng mạnh 74% so với trung bình năm trước.

• So với tháng trước, thép mạ kẽm và thép mạ nhôm kẽm giảm 30% m-o-m, thép mạ màu tăng 52% m-o-m.

Luỹ kế cả năm 2024, xuất khẩu vẫn tăng trưởng đạt 509,182 tấn, tăng 20% so với năm 2023, nhờ nhu cầu nhập khẩu tại các quốc gia và sự cạnh tranh cao của sản phẩm Tôn Đông Á tại các thị trường tiêu thụ cao trong 3 quý đầu năm. Riêng tháng 12 gặp khó khăn do các yếu tố ngoại cảnh như áp lực cạnh tranh, chính sách bảo hộ thương mại tăng cường tại Mỹ và EU, cũng như rơi vào mùa lễ của phương Tây. Trong các sản phẩm xuất khẩu, thép mạ kẽm vẫn duy trì được mức tăng trưởng 36% cả năm, thép mạ lạnh tăng 7%, riêng thép mạ màu ghi nhận mức tăng trưởng 74%.

Trong năm 2024, Tôn Đông Á tiếp tục duy trì tình trạng tài chính ổn định và hiệu quả với những điểm nổi bật như:

• Lợi nhuận gộp và biên lợi nhuận của công ty cải thiện trong 2024 nhờ giá bán và tỷ giá tại các thị trường trọng điểm tiềm năng và kiểm soát giá nguyên liệu đầu vào, đặc biệt là giá thép cuộn cán nóng (HRC) ổn định hơn trong nửa đầu năm.

• Tình trạng thanh khoản thanh toán ngắn hạn ổn, tiền mặt và đầu tư ngắn hạn đạt hơn 4,033 tỷ đồng giúp công ty chủ động trong các kế hoạch vốn lưu động, đầu tư mở rộng.

Dòng tiền hoạt động duy trì ổn định dù tồn kho tăng so với cùng kỳ năm trước, chủ yếu là tồn kho nguyên liệu giá vốn hợp lý để chuẩn bị cho kế hoạch sản xuất và bán hàng trong quý 1/2025. Dòng tiền ổn định nhờ sự tích cực tại phân khúc xuất khẩu, thu nhập từ tỷ giá, quản trị hàng tồn kho hiệu quả và giảm thiểu các khoản phải thu, giúp công ty bảo toàn vòng quay vốn lưu động.

• Tổng tài sản và vốn chủ sở hữu tăng trưởng, mở rộng công suất sản xuất và các khoản đầu tư ngắn hạn an toàn.

• Hệ số nợ ròng trên vốn chủ sở hữu duy trì ổn định (0.72 lần), đảm bảo khả năng thanh toán và mức độ an toàn tài chính.

Năm 2024 khép lại với ngành thép mạ trong nước phục hồi tương đối chậm nhưng vẫn ổn định, do bất động sản dân dụng phục hồi chậm và hoạt động xây dựng gặp khó khăn về vốn và lãi suất vay. Tuy nhiên, việc Chính phủ tăng cường đầu tư công và phát triển cơ sở hạ tầng dự kiến sẽ tạo đà phục hồi mạnh hơn trong năm 2025. Tình trạng ngành thép mạ xuất khẩu năm 2024 có nhiều thuận lợi hơn nhưng biến động giảm vào quý cuối năm, chủ yếu Mỹ và EU bắt đầu gia tăng các chính sách bảo hộ thương mại, đặt ra nhiều thách thức cho các nước xuất khẩu lớn như Việt Nam, Hàn Quốc, Trung Quốc và Ấn Độ. Trung Quốc duy trì tình trạng dư thừa công suất sản xuất thép, ảnh hưởng trực tiếp đến nguồn cung và giá thép thế giới. Việt Nam và ASEAN tiếp tục là điểm sáng mặc dù cạnh tranh trong khu vực vẫn cao, với nhu cầu thép mạ duy trì nhờ các dự án đầu tư công, cơ sở hạ tầng, đô thị hóa tăng tốc, và dòng vốn FDI chuyển dịch sản xuất từ Trung Quốc (nhà máy sản xuất, kho bãi logistics). hưởng lợi từ đầu tư công được thúc đẩy mạnh mẽ, xu hướng đô thị hóa và xây dựng công nghiệp, chính sách hỗ trợ ngành công nghiệp và xuất khẩu của Chính phủ giúp giảm bớt áp lực về chi phí sản xuất và logistic trong ngắn hạn.

Bản tin báo cáo này có những nhận định về tương lai trong các kỳ vọng dự định của Công ty có thể liên quan đến những rủi ro và sự không chắc chắn. Bạn đọc không nên xem những nhận định tương lai này là dự đoán sự kiện sẽ xảy ra hoặc lời hứa về kết quả trong tương lai.