SO SÁNH THAY ĐỔI QUA CÁC KỲ

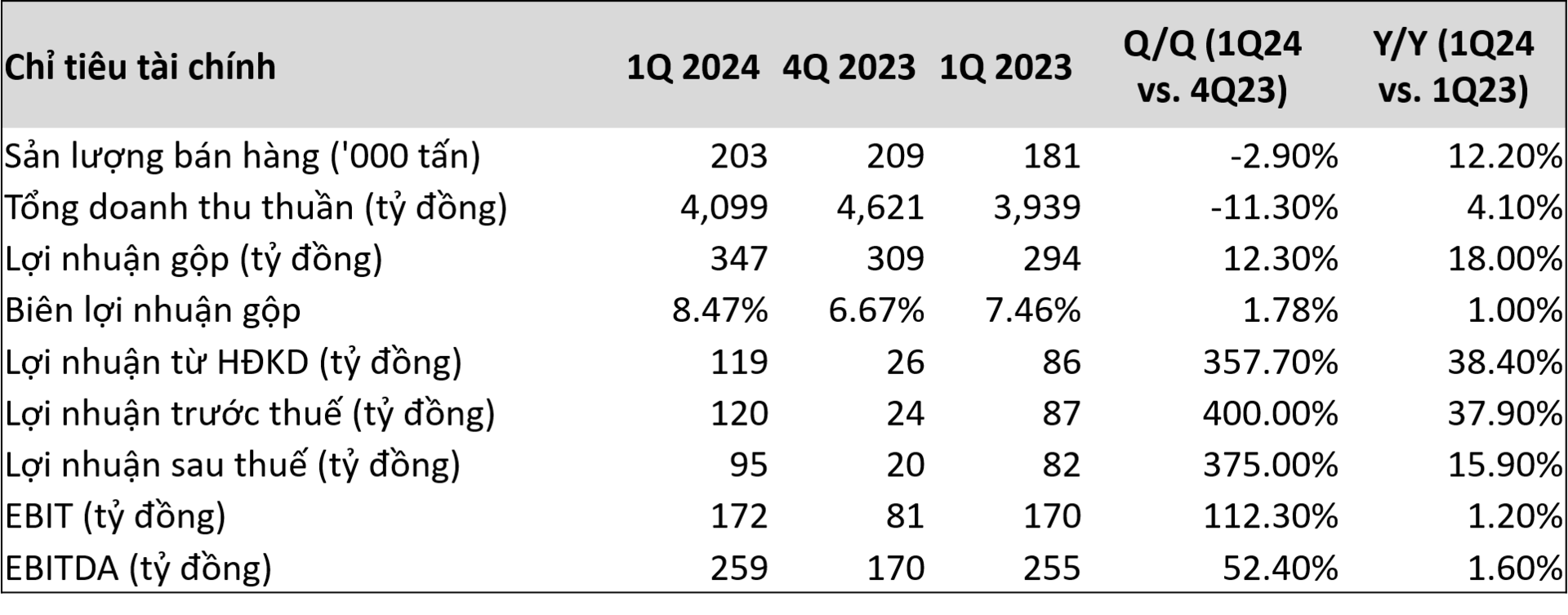

Tóm tắt kết quả chỉ tiêu tài chính

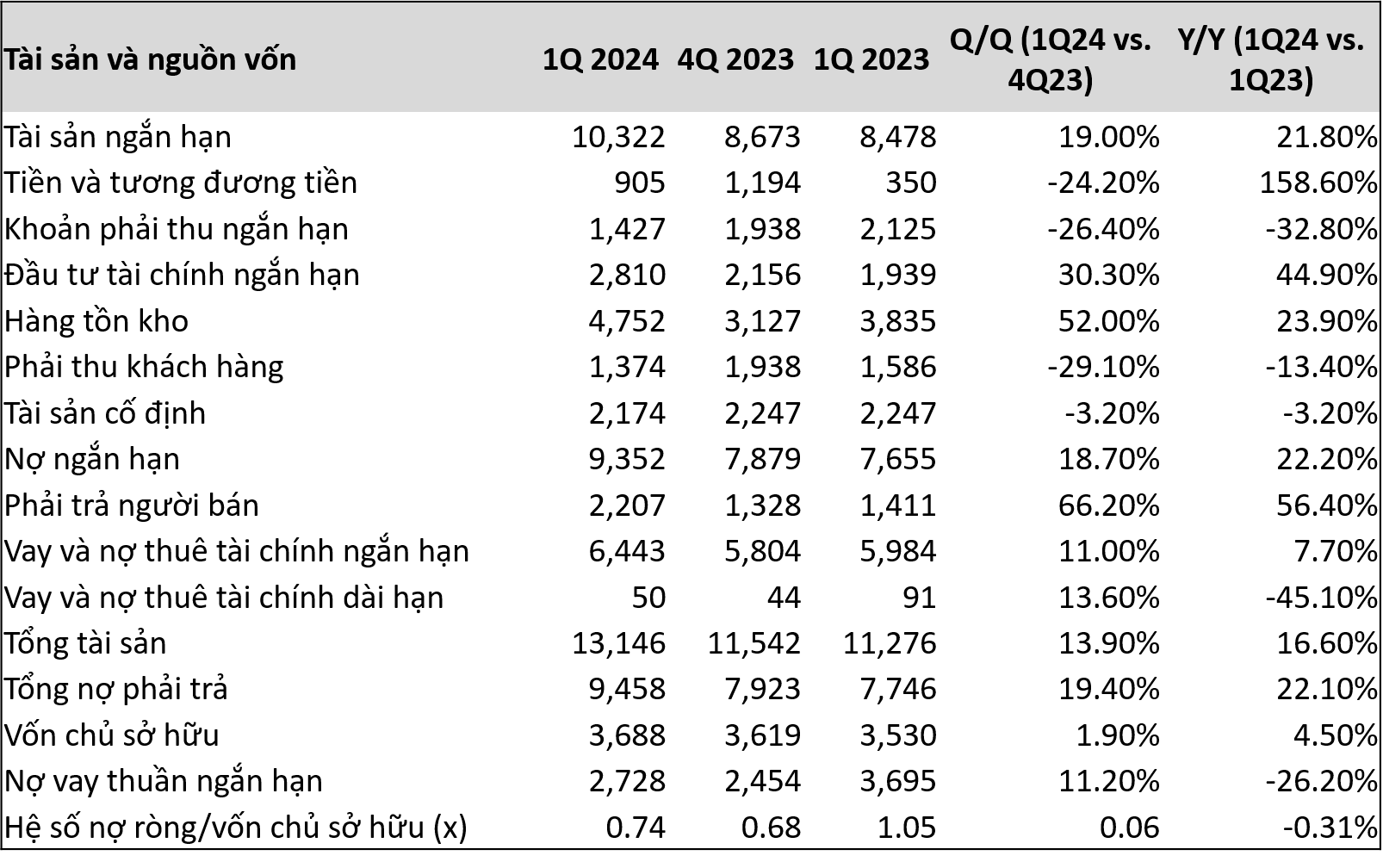

Tóm tắt tài sản và nguồn vốn

* Chú thích đơn vị:

- Số sản lượng: nghìn tấn

- Số liệu tài chính: tỷ đồng

TỔNG QUAN VỀ TÌNH HÌNH NGÀNH THÉP VÀ VĨ MÔ:

Trong quý 1/2024, ngành thép vẫn còn chịu áp lực từ cạnh tranh do sự tăng cường sản xuất từ các nhà máy thép trong nước và nhập khẩu. Giá nguyên liệu đầu vào và giá bán có xu hướng biến động không đồng đều. Nhu cầu tiêu thụ trong nước còn yếu nhưng có phục hồi tốt tại các quốc gia xuất khẩu nhờ vào sức mạnh tiêu thụ, nhu cầu đầu tư hạ tầng và đầu tư tư nhân, đặc biệt trong các ngành công nghệ thông tin, tiêu dùng và công nghiệp. Cụ thể, các dự án trọng điểm trong ngành công nghệ, hạ tầng và nhà ở tiếp tục nhận được đầu tư lớn từ chính phủ và các doanh nghiệp ở các quốc gia đặc biệt tại Mỹ.

Việt Nam tiếp tục duy trì tăng trưởng GDP ổn định, khoảng 5.7% trong quý 1/2024, hỗ trợ cho sự phát triển của các ngành công nghiệp liên quan. Tuy nhiên tiêu thụ trong nước phục hồi còn chậm hơn kỳ vọng. Lạm phát được kiểm soát ở mức khoảng 3.5% và lãi suất được giữ ổn định hỗ trợ cho chi phí vay vốn của doanh nghiệp. Tình hình thương mại giữa Việt Nam các quốc gia lớn như Mỹ, Trung Quốc, Hàn Quốc và Nhật Bản khá ổn định, hỗ trợ cho doanh nghiệp xuất khẩu thép. Tuy nhiên, các vấn đề ngành bất động sản tại Trung Quốc và Việt Nam, cũng như xung đột chiến sự giữa Nga-Ukraine và Israel-Hamas vẫn tiếp tục tác động đến thị trường thép toàn cầu.

KẾT QUẢ KINH DOANH HỢP NHẤT QUÝ 1/20224

1. Sản lượng bán hàng:

- Sản lượng bán hàng trong Quý 1/2024 giảm 2.9% so với Quý 4/2023 nhưng tăng 12.2% so với cùng kỳ năm trước. Sản lượng Q1/2024 giảm so với quý trước do ảnh hưởng bởi yếu tố mùa vụ, tiêu thụ trong nước còn chậm và yếu tố lễ Tết.

- Tuy nhiên, sự tăng trưởng so với quý cùng kỳ năm trước cho thấy sự cải thiện trong nhu cầu thị trường và hiệu suất bán hàng, đặc biệt mảng xuất khẩu chứng kiến sự phục hồi và khởi động mua hàng lại tại các quốc gia.

2. Doanh thu

Tổng doanh thu thuần Q1/2024 giảm 11.3% so với Quý trước (q/q) nhưng tăng 4.1% so với cùng kỳ năm trước (y/y). Kết quả giảm nhẹ q/q do giá bán và sản lượng bán hàng giảm nhẹ. Trong khi doanh thu thuần có tăng trưởng y/y phản ánh sản lượng bán hàng tăng trưởng nhờ hoạt động xuất khẩu khôi phục.

3. Lợi nhuận gộp

Lợi nhuận gộp Q1/2024 tăng lần lượt 12.3% q/q và 18.0% y/y. Biên lợi nhuận gộp cũng cải thiện trong Q1/2024 đạt 8.47%, cho thấy sự cải thiện trong hiệu suất bán hàng, sản xuất và quản lý giá vốn nguyên liệu. Mặc dù tình hình thị trường nội địa còn yếu, sự sôi động trong hoạt động tiêu thụ và tích lũy hàng hóa tại các quốc gia phát triển đã phần nào hỗ trợ kết quả biên lợi nhuận Q1/2024. Nhờ đó, công ty đã tận dụng kinh nghiệm, thế mạnh thương hiệu để tối ưu hóa quy trình sản xuất và bán hàng.

4. EBIT và EBITDA:

- EBIT: kết quả EBIT so với quý trước q/q tăng 112.3% (từ 81 tỷ đồng lên 172 tỷ đồng), và so với quý cùng kỳ y/y tăng 1.2% (từ 170 tỷ đồng lên 172 tỷ đồng). EBIT tăng đáng kể nhờ vào kiểm soát chi phí chặt chẽ.

- EBITDA: kết quả EBITDA so với quý trước q/q tăng 52.4% (từ 170 tỷ đồng lên 259 tỷ đồng), và so với quý cùng kỳ y/y tăng 1.6% (từ 255 tỷ đồng lên 259 tỷ đồng). EBITDA tăng nhờ vào hiệu quả quản trị sản xuất kinh doanh tốt.

5. Lợi nhuận từ Hoạt động Kinh doanh (HĐKD) và Lợi nhuận trước thuế

Cả lợi nhuận từ HĐKD và lợi nhuận trước thuế đều tăng đáng kể so với cả Quý trước (q/q: tăng 357.7% từ 26 tỷ đồng lên 119 tỷ đồng), và cùng kỳ năm trước (y/y tăng 38.4% từ 86 tỷ đồng lên 119 tỷ đồng). Sự tăng trưởng trong lợi nhuận từ HĐKD được giải thích bởi sự cải thiện trong hiệu suất kinh doanh đến từ sản lượng và giá bán, đồng thời tối ưu hóa quản lý các chi phí hoạt động.

6. Lợi nhuận ròng

- Lợi nhuận trước thuế:

+ Q/Q:Tăng 400.0% từ 24 tỷ đồng lên 120 tỷ đồng

+ Y/Y: Tăng 37.9% từ 87 tỷ đồng lên 120 tỷ đồng

- Lợi nhuận sau thuế:

+ Q/Q: Tăng 375.0% (từ 20 tỷ đồng lên 95 tỷ đồng)

+ Y/Y: Tăng 15.9% (từ 82 tỷ đồng lên 95 tỷ đồng)

Sự tăng trưởng trong lợi nhuận trước thuế và sau thuế phản ánh công ty giữ hiệu quả ổn định trong việc triển khai các chiến lược kinh doanh và quản lý chi phí, dòng tiền tài chính.

7. Tài sản và nguồn vốn:

- Tổng tài sản tăng 13.9% q/q và tăng 16.6% y/y chủ yếu cấu thành bởi các tài sản có vòng quay thanh khoản nhanh gia tăng dòng tiền ngắn hạn khi tăng cường quy mô hoạt động kinh doanh, đầu tư.

- Tài sản ngắn hạn q/q tăng trưởng 19.0% so với quý trước, chủ yếu do sự gia tăng của hàng tồn kho (52.0%) và đầu tư tài chính ngắn hạn (30.3%).

- Tài sản ngắn hạn y/y tăng 21.8% so với cùng kỳ năm trước, phản ánh sự chuẩn bị đón đầu cho việc tăng trưởng bán hàng và tăng cường dự trữ hàng tồn kho để đáp ứng nhu cầu thị trường tăng.

- Tiền và tương đương tiền giảm 24.2% so với quý trước (q/q), nhưng tăng mạnh so với cùng kỳ năm trước (y/y), vẫn cho thấy quỹ tiền mặt lành mạnh và sử dụng dòng tiền có hiệu quả. Công ty có khả năng tích lũy tiền mặt, tăng khả năng thanh khoản để chuẩn bị cho các cơ hội trong hoạt động kinh doanh, hoạt động đầu tư vốn ngắn hạn hoặc chuẩn bị đối phó với các rủi ro ngắn hạn.

- Bên cạnh đó, công ty vẫn dành các khoản đầu tư tài chính ngắn hạn an toàn vào các tài sản tài chính có tính thanh khoản cao để tận dụng việc tối ưu hóa dòng tiền ngắn hạn. Đầu tư tài chính ngắn hạn tăng 30.3% q/q và tăng 44.9% y/y, do công ty tận dụng việc đa dạng hóa nguồn thu nhập, gia tăng thanh khoản từ dòng tiền ngắn hạn.

- Phải thu ngắn hạn q/q giảm 26.4% so với quý trước, nhờ doanh nghiệp thu hồi nợ trước Tết và quản lý công nợ chặt chẽ.

- Phải thu ngắn hạn y/y giảm 32.8% so với cùng kỳ năm trước, phản ánh sự cải thiện trong quản lý chính sách bán hàng hiệu quả hơn.

- Tồn kho tăng 52.0% q/q và tăng 23.9% tăng y/y do công ty tận dụng tình hình thị trường và chuẩn bị đáp ứng nhu cầu thị trường với kỳ vọng tiêu thụ sản phẩm sẽ cải thiện trong các quý tiếp theo.

- Nợ phải trả ngắn hạn Q/Q tăng 18.7% so với quý trước, chủ yếu do tăng vay ngắn hạn với lãi suất tốt để tài trợ cho hoạt động sản xuất kinh doanh.

- Tổng nợ phải trả tăng 19.4% q/q và tăng 22.1% y/y, chủ yếu do tăng nợ ngắn hạn và nợ dài hạn, bởi việc tận dụng tín dụng với chi phí tốt nhằm tăng cường quy mô vốn lưu động để tài trợ cho hoạt động sản xuất, kinh doanh, và đầu tư.

- Nợ ngắn hạn Y/Y tăng 22.2% so với cùng kỳ năm trước do tận dụng vốn vay tín dụng với lãi suất tốt để tăng cường tận dụng cơ hội thị trường hàng hóa, đẩy mạnh hoạt động bán hàng và tối ưu hóa dòng tiền ngắn hạn.

- Nợ vay ngắn hạn tăng 11% q/q, và 7.7% y/y chủ yếu để tài trợ cho hoạt động sản xuất kinh doanh. Công ty vẫn quản lý chặt chẽ cơ cấu nợ vay trong mức độ cho phép và an toàn, tận dụng đòn bẩy tài chính vốn rẻ để vòng quay sản xuất và bán hàng. Nợ vay thuần ngắn hạn tăng 11.2% q/q (từ 2,454 tỷ đồng lên 2,728 tỷ đồng) do sự tăng trưởng vốn lưu động để tài trợ cho nhu cầu sản xuất bán hàng gia tăng. Tuy nhiên, nợ ngắn hạn vẫn được công ty quản lý chặt chẽ để tránh rủi ro thanh khoản hoặc tín dụng.

- Nợ vay ròng ngắn hạn giảm và giảm 26.2% y/y (từ 3,695 tỷ đồng xuống 2,728 tỷ đồng) cho thấy công ty đã giảm sự phụ thuộc vào vốn vay ngắn hạn, cải thiện cơ cấu nợ và giảm rủi ro tài chính.

- Hệ số nợ ròng/VCSH tăng 0.06x q/q (từ 0.68 lần lên 0.74 lần): tỷ lệ Nợ ròng/Vốn chủ sở hữu tăng do công ty tận dụng vốn tín dụng với chi phí tốt ngắn hạn trong các hoạt động sản xuất, kinh doanh, đầu tư mang lại nguồn thu nhập, lợi nhuận. Tuy nhiên, mức tăng này không đáng kể cho thấy công ty vẫn duy trì được sự cân đối nợ vay tài chính.

- Hệ số nợ ròng/VCSH giảm 0.31x y/y (từ 1.05 lần xuống 0.74 lần) cho thấy công ty đã cải thiện đáng kể cơ cấu vốn, giảm tỷ lệ nợ vay và tăng cường vốn chủ sở hữu từ lợi nhuận chưa phân phối, làm giảm rủi ro tài chính và tăng cường sức mạnh tự chủ tài chính của công ty.

- Vốn chủ sở hữu tăng 1.9% q/q và tăng 4.5% y/y chủ yếu do lợi nhuận giữ lại từ hoạt động kinh doanh, phản ánh sự tăng trưởng ổn định trong vốn chủ sở hữu qua thời gian.

Công ty tiếp tục giữ vững doanh số khi tình hình ngành thép Việt Nam và thế giới năm 2024 đang có những chuyển biến phục hồi chậm trong nhiều diễn biến phức tạp, từ các vấn đề kinh tế dòng tiền tài chính trong và ngoài nước, xung đột địa chính trị, kinh tế chính trị dẫn đến những tác động khó lường đến thương mại toàn cầu, và xu hướng biến động giá hàng hóa và giá nguyên liệu đầu vào trong sản xuất. Điểm sáng vẫn được kỳ vọng là ở các chủ trương, kế hoạch đầu tư công, đầu tư FDI, mở rộng và dịch chuyển đầu tư sản xuất trong nước. Vì vậy, nhu cầu nội địa tiếp tục được chờ đợi sự tăng trưởng ổn định, bền vững hơn nhờ vào các dự án xây dựng hạ tầng lớn và sự khôi phục phát triển của ngành công nghiệp và bất động sản.

Mảng xuất khẩu thép được hưởng lợi từ nhiều yếu tố tích cực trong sự thúc đẩy quan hệ thương mại tại những nước đối tác quan trọng đã phát triển, đặc biệt tại Mỹ, các hiệp định thương mại tự do ,.. Bên cạnh đó, Việt Nam ngày càng trở thành đối tác xuất khẩu uy tín, cạnh tranh nhờ sự dịch chuyển tìm kiếm đối tác cung cấp ngoài Trung Quốc.

Điểm lại Kết quả hợp nhất Q1/2024 cho thấy công ty đang có sự phục hồi và tăng trưởng ổn định tích cực trong hoạt động kinh doanh và tài chính, mặc dù có một số thách thức từ yếu tố vĩ mô và thị trường. Các chỉ số tài chính cho thấy công ty đang cải thiện hiệu suất và khả năng sinh lời, nhờ vào việc quản lý chi phí hiệu quả và tối ưu hóa hoạt động sản xuất, bán hàng.

Xin cảm ơn sự quan tâm của quý cổ đông và quý nhà đầu tư.

Bản tin báo cáo này có những nhận định về tương lai trong các kỳ vọng dự định của Công ty có thể liên quan đến những rủi ro và sự không chắc chắn. Bạn đọc không nên xem những nhận định tương lai này là dự đoán sự kiện sẽ xảy ra hoặc lời hứa về kết quả trong tương lai.