Tóm Tắt Kết Quả Tài chính

Chú thích đơn vị:

- Sản lượng bán hàng: nghìn tấn

- Các chỉ số tài chính: tỷ đồng

- (*): Giá trị tính trên 4 quý gần nhất; TTM: Giá trị tính 12 tháng gần nhất

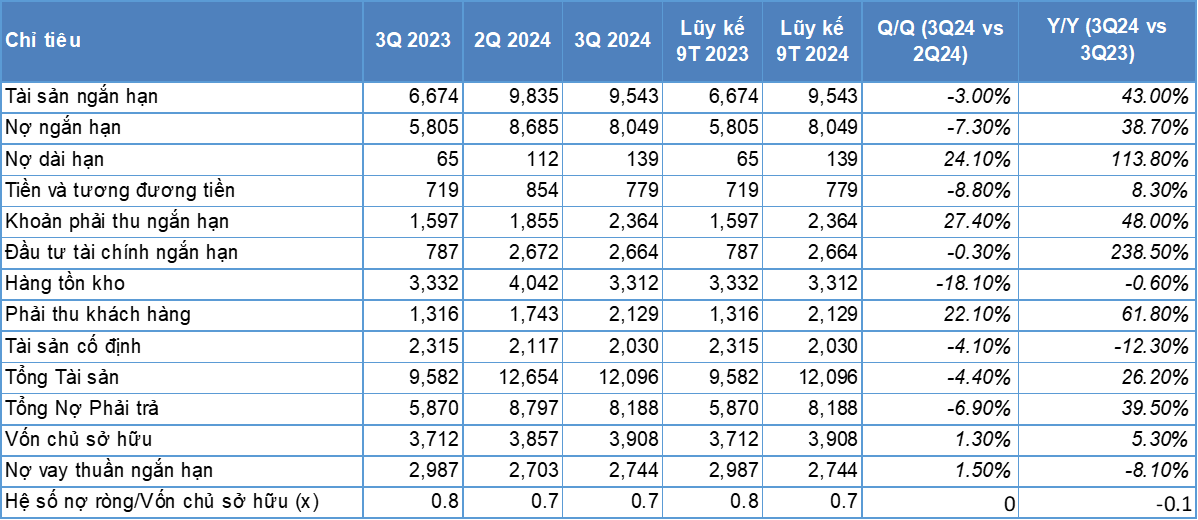

Tóm tắt Bảng cân đối kế toán:

Note: Tất cả các giá trị đều tính bằng tỷ đồng Việt Nam (VND) trừ khi có chú thích khác.

1. Báo cáo Kết quả tài chính

Kết quả tài chính của CTCP Tôn Đông Á (“công ty”) trong quý 3/2024 đi ngang và chững lại so với nền cao của quý 2/2024, tuy nhiên vẫn duy trì sự tăng trưởng tốt so với cùng kỳ năm trước. Đặc biệt, lũy kế 9 tháng đầu năm 2024 ghi nhận sự tăng trưởng về sản lượng bán hàng, doanh thu thuần và lợi nhuận gộp.

Sản lượng bán hàng quý 3/2024 đạt 228 nghìn tấn, giảm nhẹ 3% so với quý trước (q/q) nhưng tăng 20,6% so với cùng kỳ năm 2023 (y/y). Lũy kế 9 tháng đầu năm 2024, sản lượng bán hàng đạt 666 nghìn tấn, tăng 17,9% y/y. Mức tăng trưởng này được góp phần từ nhu cầu xuất khẩu cao và ổn định trong thị trường nội địa.

Doanh thu thuần quý 3/2024 đạt 5.163 tỷ đồng, giảm 13,7% q/q, nhưng tăng 26,3% y/y. Lũy kế doanh thu 9 tháng đầu năm đạt 15.248 tỷ đồng, tăng 19% y/y. Doanh thu ghi nhận sụt giảm q/q chủ yếu là do sự điều chỉnh giá bán khi đối mặt với sự cạnh tranh gia tăng và áp lực giá nguyên liệu và thị trường bất động sản Trung Quốc suy giảm.

Lợi nhuận gộp trong quý 3/2024 đạt 374 tỷ đồng, giảm 31,4% q/q bởi mức nền so sánh cao, nhưng tăng 77,3% y/y. Biên lợi nhuận gộp giảm từ 9,1% xuống 7,24% so với quý 2/2024, nhưng vẫn cao hơn đáng kể so với mức 5,16% của quý 3/2023. Sự tăng trưởng 2.1 điểm phần trăm y/y của biên lợi nhuận gộp là nhờ việc công ty đã kiểm soát chi phí sản xuất và tồn kho thận trong hơn. Mặc dù vậy, quý 3 của công ty nói riêng và ngành thép nói chung đã trải qua nhiều thách thức về giá và chi phí nguyên liệu biến động trái chiều, dẫn đến tác động đáng kể cho biên lợi nhuận gộp.

Lũy kế 9 tháng đầu năm 2024, lợi nhuận gộp của Tôn Đông Á đạt 1.266 tỷ đồng, tăng trưởng 54,2% so với 9 tháng cùng kỳ (y/y).

Lợi nhuận trước thuế quý 3/2024 đạt 67 tỷ đồng, giảm 68,8% q/q và giảm 6,9% y/y. Lợi nhuận sau thuế đạt 54 tỷ đồng, giảm 68,4% q/q và 10% so với cùng kỳ. Sự sụt giảm này đã đến từ việc chi phí vận chuyển cho xuất khẩu hàng hóa tăng đáng kể và ảnh hưởng của sự điều chỉnh giá bán trong bối cảnh thị trường quốc tế biến động.

EBIT và EBITDA quý 3/2024 lần lượt đạt 120 tỷ đồng và 208 tỷ đồng, giảm mạnh q/q, chủ yếu do chi phí vận chuyển quốc tế tăng cao và sự suy giảm nhẹ của biên lợi nhuận. Tuy nhiên, so với quý cùng kỳ 2023, EBITDA chỉ giảm 5,5%, cho thấy khả năng duy trì dòng tiền ổn định của công ty trong bối cảnh khó khăn.

Tỷ suất sinh lời

• Tỷ suất lợi nhuận trên vốn chủ sở hữu bình quân (ROE) trong quý 3/2024 đạt 8,76%, giảm nhẹ 0.41 điểm phần trăm q/q.

• Tỷ suất sinh lợi trên tổng tài sản bình quân (ROA) quý 3/2024 đạt 2,75%, tăng nhẹ 0.07 điểm phần trăm so với mức 2,68% của quý trước.

2. Báo cáo hoạt động nguồn vốn

• Tổng tài sản ngắn hạn quý 3/2024 đạt 9.543 tỷ đồng, giảm nhẹ 3% so với quý 2/2024 nhưng tăng mạnh 43% y/y. Sự tăng trưởng đến từ các nguồn bao gồm các khoản đầu tư ngắn hạn và tăng cường khoản phải thu để hỗ trợ dòng tiền ngắn hạn. Khoản phải thu ngắn hạn tăng do khối lượng đơn hàng xuất khẩu cao vào những ngày cuối tháng khi công ty đẩy mạnh doanh thu. Đối với những khoản thu từ xuất khẩu được thanh toán bằng thư tín dụng nên không tiềm ẩn rủi ro về quản lý nợ phải thu.

• Công ty duy trì thanh khoản lành mạnh với gần VND 779 tỷ tiền mặt và VND 2.664 tỷ đầu tư ngắn hạn. Lượng tiền mặt giảm 8,8% q/q nhưng vẫn tăng 8,3% y/y và cho phép công ty linh hoạt trong các kế hoạch đầu tư và tăng trưởng dài hạn. Đầu tư tài chính ngắn hạn vào các sản phẩm tài chính sinh lợi tốt và cố định đạt 2.664 tỷ đồng trong quý 3/2024, đây là những khoản mục giao dịch thông qua ngân hàng với sự an toàn cao. Mức đầu tư lớn vào tài sản ngắn hạn này của công ty nhằm mục tiêu tận dụng các cơ hội đầu tư ngắn hạn có lợi nhuận cố định và ổn định, nhưng đồng thời cũng có thanh khoản cao.

• Giá trị hàng tồn kho giảm 18,1% q/q và giảm nhẹ 0,6% y/y, ghi nhận 3.312 tỷ đồng. Công ty vẫn duy trì việc kiểm soát hàng tồn kho thận trong phù hợp trong bối cảnh biến động giá nguyên vật liệu và nhu cầu trên thị trường thép cán nóng cũng như thép mạ. Vòng quay hàng tồn kho đã cải thiện tăng nhẹ do quản lý sát với kế hoạch nhu cầu sản xuất và bán hàng, tổng mức tồn kho vẫn được quản lý phù hợp với nhu cầu sản xuất và dự báo nhu cầu, cơ hội thị trường.

• Giá trị tài sản cố định giảm 4,1% q/q và 12,3% so với cùng kỳ năm trước, đạt 2.030 tỷ đồng, một phần do khấu hao và bên cạnh đó là thanh lý máy móc thiết bị nhỏ không còn nằm trong chiến lược phát triển cốt lõi của công ty.

• Nợ ngắn hạn giảm 7,3% q/q, ghi nhận 8.049 tỷ đồng. Điều này cho thấy công ty đang thực hiện các biện pháp giảm dần các khoản nợ vay ngắn hạn , nhằm cải thiện dòng tiền. Các khoản vay ngắn hạn giảm 0,7% q/q, nhưng nợ ròng (nợ vay ngắn hạn sau khi trừ các khoản tiền và đầu tư ngắn hạn) ghi nhận VND 2.744 tỷ tăng nhẹ 1,5% nhưng giảm 8,1% y/y. Bên cạnh đó, nợ dài hạn tăng lên VND 84 tỷ nhằm phục vụ hoạt động đầu tư vào các dự án dài hạn bao gồm hệ thống năng lượng mặt trời.

• Hệ số nợ ròng/Vốn chủ sở hữu quý 3/2024 duy trì ở mức 0,70 lần, duy trì đi ngang so với quý 2/2024 và giảm 0.1 điểm y/y. Điều này cho thấy công ty duy trì đòn bẩy tài chính ở mức an toàn vừa phải.

• Vốn chủ sở hữu tăng 1,3% q/q và 5,3% y/y, đạt 3.908 tỷ đồng nhờ tích lũy lợi nhuận sau thuế chưa phân phối.

3. Chỉ số định giá

• Thu nhập trên mỗi cổ phần (EPS) trong 4 quý gần nhất đạt 2.964 VND, giảm nhẹ 1,7% q/q.

• Giá trị sổ sách trên mỗi cổ phiếu (BVPS) đạt 34.071 VND trong quý 3/2024, tăng 1,3% q/q và 5,3% y/y. Chỉ số P/B giảm xuống còn 0,83 lần trong quý 3/2024, thấp hơn 32,8% so với cùng kỳ năm trước. Chỉ số P/S trong quý 3/2024 đạt 0,63 lần, giảm 44% y/y.

Trước tình hình ngành thép còn nhiều khó khăn, Tôn Đông Á tiếp tục đẩy mạnh hoạt động quản trị sản xuất, chi phí nguyên liệu và chọn lọc thị trường để bảo vệ biên lợi nhuận trong bối cảnh cạnh tranh gia tăng. Ngành thép mạ tại Việt Nam đang đối mặt với nhiều thách thức nhưng cũng có những cơ hội nhất định. Nhu cầu thép trong nước cũng như một số quốc gia phát triển, mới nổi và đang phát triển vẫn được dự báo sẽ ổn định và phục hồi trong năm 2025, được hỗ trợ bởi các yếu tố như đô thị hóa, xây dựng dân dụng, cơ sở hạ tầng, tái công nghiệp hóa và đầu tư công. Tuy nhiên, thị trường vẫn gặp thách thức từ lượng thép nhập khẩu, đặc biệt là thép mạ, ảnh hưởng đến giá và biên lợi nhuận.

Nhu cầu nhập khẩu tại thị trường Mỹ, châu Âu và sự phục hồi từ các thị trường mới nổi tiếp tục đem lại cơ hội cho Tôn Đông Á nhờ chất lượng, kỹ thuật và thương hiệu sản phẩm. Ngành thép mạ toàn cầu cũng đang đối mặt với những thách thức do tác động của nguồn cung và giá thép tại Trung Quốc, các biện pháp phòng vệ thương mại, biến động chuỗi cung ứng và giá nguyên liệu. Dưới tác động từ các biến động chuỗi cung ứng, chi phí vận tải, các cuộc chiến thương mại và các biến động kinh tế chính trị toàn cầu, Tôn Đông Á vẫn tiếp tục duy trì chiến lược cốt lõi và linh hoạt, vận dụng tối đa công suất và phân khúc thép có giá trị gia tăng cao.

Xin cảm ơn sự quan tâm của Quý nhà đầu tư và đối tác.

Lưu ý: Bản tin báo cáo này có những nhận định về tương lai trong các kỳ vọng dự định của Công ty có thể liên quan đến những rủi ro và sự không chắc chắn. Bạn đọc không nên xem những nhận định tương lai này là dự đoán sự kiện sẽ xảy ra hoặc lời hứa về kết quả trong tương lai.