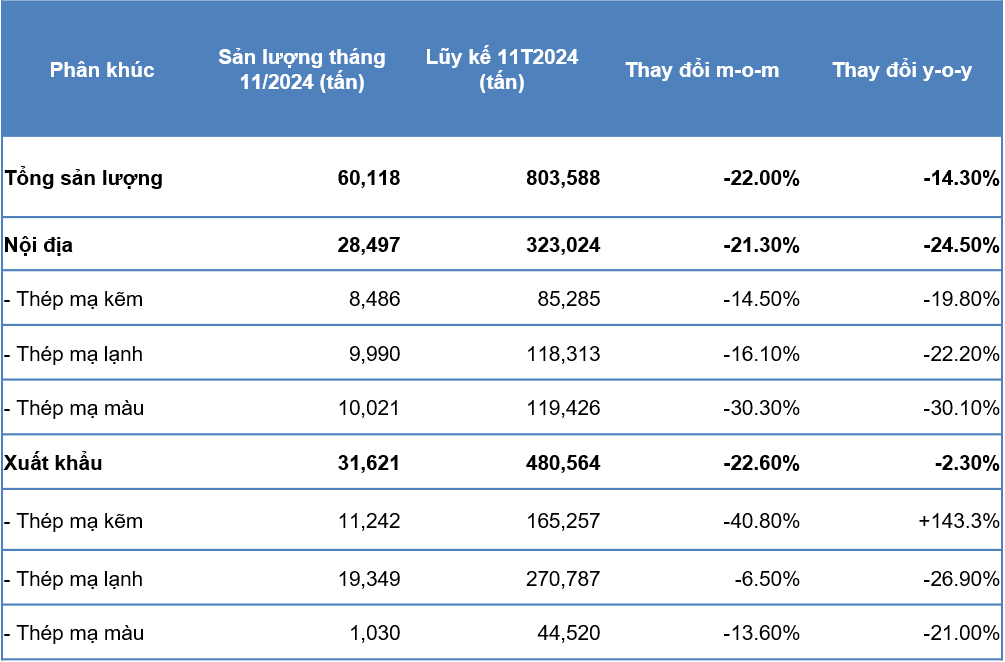

Trong tháng 11 năm 2024, Tôn Đông Á ghi nhận tổng sản lượng bán hàng là 60,118 tấn, giảm 22% so với tháng 10 và giảm 14.3% so với cùng kỳ năm trước. Lũy kế 11 tháng đạt 803,588 tấn tăng 15% so với 11 tháng cùng kỳ (697,227 tấn). Diễn biến giảm này phản ánh xu hướng chung của thị trường thép mạ, chịu tác động mạnh từ chu kỳ mùa vụ cuối năm, các biến động vĩ mô và xu hướng thận trọng trong quản lý tồn kho của khách hàng.

Tóm tắt sản lượng bán hàng tháng 11/2024

1. Phân khúc nội địa

Sản lượng bán hàng trong nước đạt 28,497 tấn, giảm 21.3% so với tháng 10 và giảm 24.5% so với cùng kỳ. Lũy kế 11 tháng đầu năm 2024 đạt 323,024 tấn. Xu hướng giảm này xuất phát từ các yếu tố cạnh tranh và suy yếu trong tiêu thụ tại Trung Quốc, yếu tố mùa vụ vào giai đoạn cuối năm và sự thận trọng từ thị trường bất động sản dân dụng và công nghiệp trong nước.

• Thép mạ kẽm đạt 8,486 tấn, giảm 14.5% so với tháng trước và 19.8% so với cùng kỳ năm ngoái. Lũy kế 11 tháng đạt 85,285 tấn.

• Thép mạ lạnh đạt 9,990 tấn, giảm 16.1% so với tháng 10 và giảm 22.2% so với cùng kỳ, lũy kế 11 tháng đạt 118,313 tấn.

• Thép mạ màu ghi nhận mức đạt 10,021 tấn, giảm 30.3% so với tháng trước và 30.1% so với cùng kỳ. Lũy kế 11 tháng đạt 119,426 tấn.

Thị trường trong nước tháng 11/2024 gặp trở ngại đáng kể do nhu cầu xây dựng, đặc biệt là xây dựng dân dụng, tiếp tục chậm do tác động của lãi suất cao kéo dài, thắt chặt tín dụng và tâm lý thận trọng của các chủ hộ và doanh nghiệp bất động sản.

Lũy kế nội địa 11 tháng (323,024 tấn) cho thấy sức tiêu thụ vẫn ổn định trong bối cảnh vĩ mô khó khăn và xuất khẩu được đẩy mạnh hơn.

2. Phân khúc xuất khẩu

Xuất khẩu tiếp tục là động lực chính khi tháng 11 đạt 31,621 tấn, giảm 22.6% MoM và giảm nhẹ 2.3% YoY nhưng lũy kế vẫn đạt cao (480,564 tấn). Sự giảm tốc trong ngắn hạn xuất phát từ cạnh tranh gay gắt trên toàn cầu và tác động từ biến động tỷ giá, chính sách bảo hộ thương mại tại các thị trường chủ lực.

• Thép mạ kẽm đạt 11,242 tấn, giảm 40.8% so với tháng trước nhưng vẫn tăng mạnh 143.3% so với cùng kỳ năm trước, lũy kế 11 tháng đạt 165,257 tấn.

• Thép mạ lạnh đạt 19,349 tấn, giảm 6.5% so với tháng trước và giảm 26.9% so với cùng kỳ năm ngoái, lũy kế đạt 270,787 tấn.

• Thép mạ màu đạt 1,030 tấn, giảm 13.6% so với tháng trước và giảm 21% so với cùng kỳ, lũy kế 11 tháng đạt 44,520 tấn.

Sự sụt giảm sản lượng bán hàng nội địa trong tháng 11 phần lớn xuất phát từ tác động mạnh của thị trường bất động sản dân dụng và công nghiệp. Chỉ số ngành xây dựng tháng 11 giảm nhẹ, nhiều chủ đầu tư trì hoãn triển khai dự án, thận trọng trước biến động lãi suất, tín dụng và dòng tiền vẫn còn khó khăn. Thị trường EU và ASEAN tiếp tục giữ tỷ lệ chính, tuy nhiên các chính sách thương mại bảo hộ và cạnh tranh từ Trung Quốc ngày càng gia tăng áp lực lên lợi nhuận và giá bán.

Cạnh tranh từ Trung Quốc đặc biệt rõ nét khi quốc gia này tiếp tục tăng sản lượng xuất khẩu thép, gây áp lực lên giá thép thế giới. Tuy nhiên, xét về trung và dài hạn, triển vọng thị trường nội địa được kỳ vọng khả quan. Kế hoạch giải ngân vốn đầu tư công của Chính phủ vào các dự án hạ tầng lớn, trọng điểm quốc gia, đô thị hóa, các dự án FDI trong lĩnh vực năng lượng sạch, khu công nghiệp, kho vận, làn sóng FDI dịch chuyển sản xuất từ Trung Quốc về các nước ASEAN, thúc đẩy nhu cầu xây dựng nhà máy, khu công nghiệp... được kỳ vọng sẽ hỗ trợ nhu cầu đối với thép mạ trong năm 2025.

Bản tin báo cáo này có những nhận định về tương lai trong các kỳ vọng dự định của Công ty có thể liên quan đến những rủi ro và sự không chắc chắn. Bạn đọc không nên xem những nhận định tương lai này là dự đoán sự kiện sẽ xảy ra hoặc lời hứa về kết quả trong tương lai.